NOTICIA

Empieza la cuenta atrás de la descarbonización empresarial

El nuevo Real Decreto 214/2025, que entrará en vigor el 12 de junio, introduce nuevas obligaciones para determinadas empresas y para los organismos públicos estatales. En 2026, deberán calcular la huella de carbono de 2025 y elaborar y publicar planes de reducción de emisiones a cinco años vista.

A partir de 2026, las empresas obligadas a incluir en sus cuentas anuales un estado de información no financiera (EINF) estarán obligadas a calcular la huella de carbono de 2025 y a elaborar y publicar un plan de descarbonización a cinco años vista. Así lo establece el Real Decreto 214/2025, de 18 de marzo, por el que se crea el registro de huella de carbono, compensación y proyectos de absorción de dióxido de carbono.

El nuevo Real Decreto entrará en vigor el 12 de junio de 2025 y, aunque no afecta directamente a las pymes españolas, a la larga sí lo hará. El motivo es sencillo: con las obligaciones del Real Decreto, las empresas sujetas a la normativa EINF deberán contar con cálculos más fieles a la realidad de su cadena de valor. Como resultado, «se activará una demanda B2B de información ambiental que motivará a las pymes a calcular, también, su huella de carbono», afirma Jordi Oliver Solà, director ejecutivo de inèdit.

Aunque no afecta directamente a las pymes, el nuevo Real Decreto acabará haciéndolo, ya que las empresas afectadas deberán contar con cálculos más fieles a la realidad de su cadena de valor, lo que las motivará a calcular también su huella de carbono.

¿Qué plazos fija la nueva norma? ¿Establece algún régimen sancionador? ¿Qué objetivos de descarbonización deberán cumplirse y cómo deberán plantearse los planes de reducción de emisiones? Para dar a conocer los detalles del nuevo Real Decreto, inèdit y Terraqui, despacho de abogados especializado en derecho ambiental, organizaron el 30 de abril un webinar a cargo de Irene Mataró, abogada de Terraqui, y Carles Gasol, director de Desarrollo de negocio de inèdit; también participaron Mariana Filipe, responsable de proyectos de inèdit, y Àngels Codina, responsable de Comunicación. A continuación, te contamos todos los detalles.

Si necesitas calcular la huella de carbono de tu organización o poner en marcha tu plan de descarbonización, no dudes en contactar con nosotros.

El contexto legal del nuevo Real Decreto

El Real Decreto 214/2025 entrará en vigor el 12 de junio de 2025, deroga el anterior Real Decreto 163/2014 y desarrolla el mandato de la Ley 7/2021 de cambio climático y transición energética. A nivel internacional, se enmarca en el Acuerdo de París (2015) ―que establece el objetivo de limitar el calentamiento global por debajo de los 2 ºC y, idealmente, por debajo de los 1,5 ºC―; y, a nivel europeo, en la Ley Europea del Clima ―que fija como objetivo legal alcanzar la neutralidad climática en 2050 y, para 2030, la meta de reducir al menos un 55 % las emisiones netas de gases de efecto invernadero respecto a los niveles de 1990. La nueva norma no regula cuáles serán las consecuencias de incumplir estas obligaciones, ni incluye un régimen sancionador.

El nuevo Real Decreto «mejora la regulación que existía en la norma anterior e introduce nuevas obligaciones», según Irene Mataró, especialista en derecho ambiental de Terraqui.

En resumen, tal y como explicó Irene Mataró, «mejora la regulación que existía en la norma anterior e introduce nuevas obligaciones». Concretamente, calcular la huella de carbono y elaborar y publicar planes de reducción de las emisiones se convierte en obligatorio para determinadas empresas; también estará obligado el sector público estatal que, además, deberá publicarlos en el Registro estatal de la huella de carbono.

¿A quién afecta el Real Decreto 214/2025?

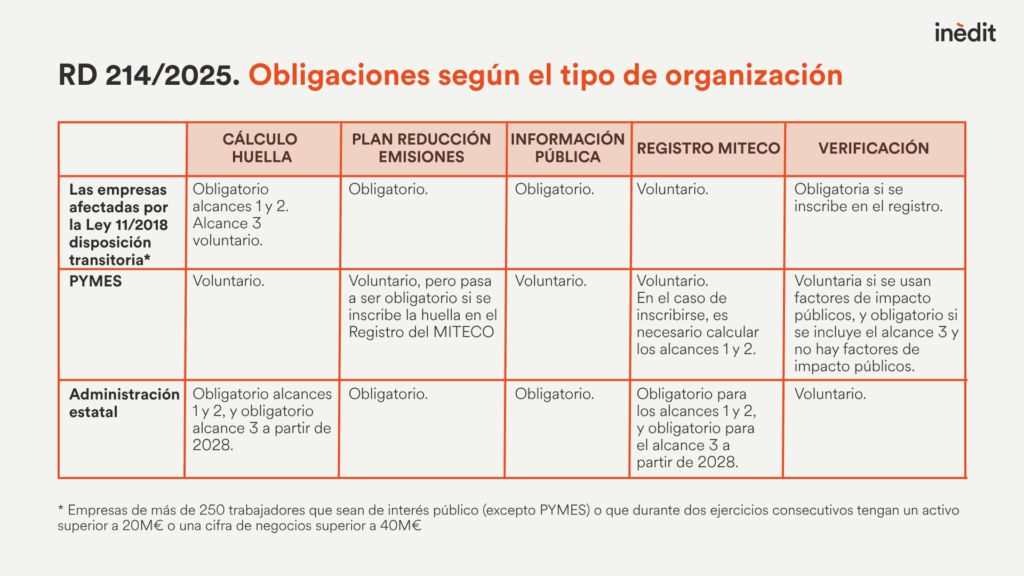

Las obligaciones afectan a las empresas obligadas a incluir en sus cuentas anuales un EINF (Ley 11/2018; 2021).

Se trata de empresas de más de 250 trabajadores que, además, cumplen alguna de las dos condiciones siguientes:

- – Son entidades de interés público de acuerdo con la legislación de auditoría de cuentas, excepto si tienen la consideración de PYME según la Directiva 213/34/UE.

- – Hayan cumplido, durante dos ejercicios consecutivos, una de estas condiciones: tener un total de activo superior a los 20 millones de euros, o una cifra anual de negocio superior a los 40 millones de euros.

Además de las empresas, están afectados por el nuevo Real Decreto los departamentos ministeriales de la Administración General del Estado, sus organismos autónomos, entidades gestoras y servicios comunes de la seguridad social, y otras entidades del sector público administrativo estatal.

Los alcances a calcular y los tempos del Real Decreto 214/2025

En el cálculo de la huella de carbono de la organización, según el Real Decreto, será necesario tener en cuenta las emisiones de los alcances 1 y 2; las del alcance 3 será voluntario calcularlas. El Real Decreto exige que se utilicen los factores de emisión publicados en el portal web del Registro, siempre que estén disponibles.

En el cálculo de la huella de carbono de la organización se deberán incluir las emisiones de los alcances 1 y 2, si bien es en el alcance 3 donde se concentran la mayoría de las emisiones de una empresa, que en algunos casos pueden ser hasta 26 veces mayores que las de los alcances 1 y 2.

En su intervención, Carles Gasol dedicó un momento a destacar la importancia del alcance 3, que es donde se producen la mayoría de las emisiones de una empresa ―«pueden llegar a ser hasta 26 veces mayores que las de los alcances 1 y 2», dijo―, y señaló los puntos clave a considerar a la hora de calcular la huella de carbono.

En este sentido, insistió en la utilidad de las herramientas informáticas para automatizar los cálculos de la huella, «una solución muy útil y que nos ahorrará muchas horas de trabajo», que pueden integrarse en las API y que proporcionan información para el EINF y los informes de sostenibilidad. Una de estas herramientas es la èdit, desarrollada por inèdit.

Para el cálculo de la huella de carbono se recomienda utilizar herramientas informáticas para automatizar el cálculo, como puede ser la èdit, la herramienta de cuantificación ambiental de inèdit

En cuanto a los plazos, en 2026 deben haber calculado la huella de carbono de 2025 y tener elaborado un plan de reducción de las emisiones que cumpla con los requisitos legales, y publicar en la web o incluir en el EINF del ejercicio de 2025 la huella de carbono y el plan de reducción de emisiones.

En cuanto al sector público estatal, el primer año de cumplimiento también es 2026, respecto a la huella de 2025, y los cálculos también se harán anualmente. Sin embargo, será necesario calcular los alcances 1 y 2, y el 3 solo a partir del cálculo de la huella de 2028.

El plan de reducción de emisiones

El Real Decreto establece que será obligatorio elaborar un plan de reducción de emisiones que contenga, por un lado, un objetivo de reducción a alcanzar en un horizonte temporal de al menos cinco años, y, por otro, las medidas para lograrlo. El plan debe estar alineado con el Acuerdo de París y con el objetivo de alcanzar la neutralidad climática en 2050 ―lo que establece la Ley Europea del Clima― y deberá estar listo en el momento en que las empresas y el sector público estatal estén obligados a calcular su huella.

El plan de reducción de emisiones tiene que estar alineado con el Acuerdo de París, por lo que la metodología a seguir deberá ser la de la Science Based Targets initiative (SBTi)

La metodología que nos ayuda a alinearnos con el Acuerdo de París es la de la Science Based Targets initiative (SBTi), como explicó Carles Gasol. Esto implicará «revisar los objetivos de descarbonización siguiendo la metodología de la SBTi», dijo. La introducción de estos objetivos es, según los expertos de inèdit, «muy relevante», porque por primera vez se obliga a las empresas a fijar objetivos de descarbonización ambiciosos y alineados con la ciencia.

¿Cómo diseñamos un plan de descarbonización?

Los pasos a seguir son:

- Fijar los objetivos de descarbonización corporativos, que pueden ser voluntarios o mandatarios, según la metodología de la SBTi.

- Conocer las etapas críticas de nuestra huella de carbono para actuar en aquellas con mayor incidencia y con acciones tangibles.

- Diseñar un buen sistema de gobernanza que alinee los departamentos de sostenibilidad con el resto de departamentos.

- Involucrar a los proveedores clave y alinear sus objetivos con la estrategia de descarbonización de nuestra empresa. Comunicar nuestras expectativas y buscar compromisos en la reducción de las emisiones.

- Establecer un sistema de seguimiento, información y apoyo para alcanzar los objetivos corporativos de descarbonización.

- Revisar y mejorar continuamente nuestro plan de descarbonización y asegurar la transparencia en la comunicación de los avances a las partes interesadas.

La publicación en el Registro, voluntaria para las empresas y obligatoria para los organismos estatales

Las empresas podrán inscribir su huella y el plan de reducción de las emisiones en el Registro de huella, compensación y proyectos de absorción de CO2. Los organismos públicos están obligados a publicarlos en el Registro estatal, pero las empresas no; sí tienen la obligación de publicarlos y que estén disponibles de forma gratuita y accesible en la página web de la organización, y si la información exigida ya está incluida en el informe de sostenibilidad, se considera publicada.

Aunque inscribirse en el Registro estatal de huella de carbono será voluntario para las empresas, puede suponer una ventaja competitiva, especialmente en las licitaciones públicas.

Aunque la inscripción por parte de las empresas en el Registro sea voluntaria, inscribirse «puede comportar una ventaja competitiva», según Mataró, especialmente en las licitaciones públicas, porque la normativa vigente en materia de contratación pública (Ley 9/2017 y Real Decreto-ley 3/2020) establece que los órganos de contratación pueden incluir criterios ambientales, como la huella de carbono, en los procedimientos de contratación.

La huella podrá acreditarse siempre que se cumplan los requisitos legales a través de su inscripción en el registro correspondiente, o mediante certificados equivalentes u otros medios de prueba admitidos legalmente.

De la obligación a la oportunidad

El Real Decreto 214/2025 conlleva una serie de oportunidades más allá del cumplimiento legal, ya que elaborar planes de reducción de emisiones permite identificar áreas de mejora e impulsa la descarbonización. También porque inscribir la huella y el plan de reducción de emisiones en el Registro supone obtener un sello que valore las reducciones de emisiones de las organizaciones y evite, así, el greenwashing, lo que, como ya se ha señalado anteriormente, puede servir de ventaja competitiva en las licitaciones públicas como prueba de la solvencia técnica para gestionar emisiones de gases de efecto invernadero en los contratos.

Carles Gasol, director de Desarrollo de Negocio de inèdit: «El nuevo Real Decreto es una palanca legislativa que activará la descarbonización».

A todo esto hay que añadir que, como ya hemos señalado al principio de este reportaje, «el nuevo Real Decreto es una palanca legislativa que activará la descarbonización», en palabras de Gasol. La razón es que, «aunque el marco legislativo no lo exija, lo acabarán haciendo el mercado y los clientes de nuestra cadena de valor». En otras palabras, si a las empresas afectadas por el Real Decreto se les requieren unas obligaciones y unos datos de huella de carbono tanto a nivel de organización como ―atención― a nivel de producto, estas trasladarán estas obligaciones y demandas a sus proveedores.

Fotografía principal: Nick Humphries – This photograph is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs License.