NOTICIA

RD 214/2025: El MITERD concreta quién deberá calcular la huella de carbono y qué emisiones se deberán considerar

Ha publicado una nota para aclarar la aplicación del artículo 11 del Real Decreto 214/2025

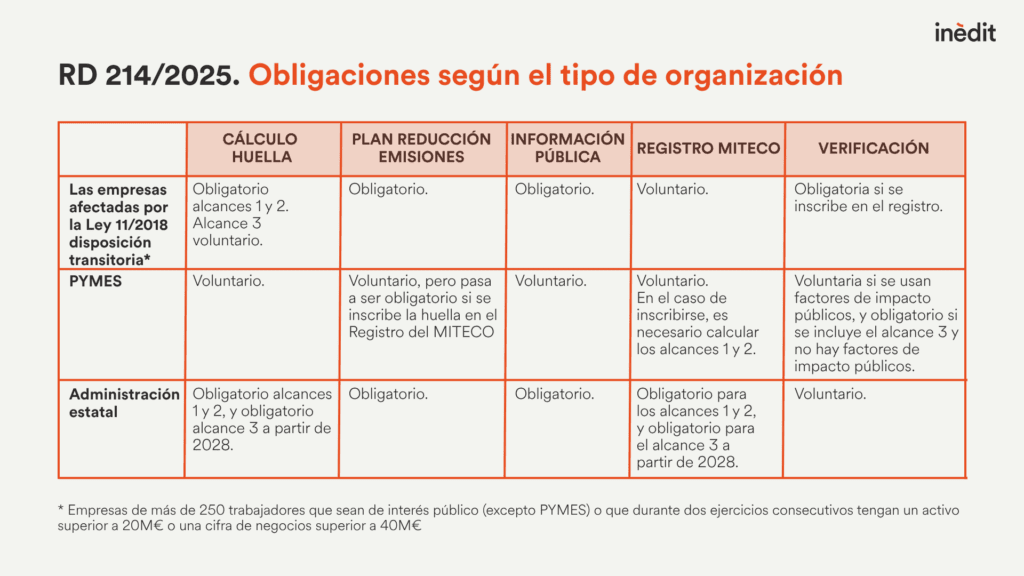

El Ministerio para la Transición Ecológica y el Reto Demográfico (MITERD) ha publicado una nota aclaratoria sobre la aplicación del artículo 11 del Real Decreto 214/2025, que establece la obligación de calcular anualmente la huella de carbono y elaborar un plan de reducción de emisiones.

Según esta nota, están obligadas a calcular la huella de carbono las empresas con más de 250 trabajadores que, además, cumplan una de las dos condiciones siguientes:

- – Sean entidades de interés público, de acuerdo con la legislación de auditoría de cuentas, excepto si tienen la consideración de pyme según la Directiva 2013/34/UE,

- – Hayan cumplido durante dos ejercicios consecutivos una de estas condiciones económicas: o bien tener un total de activo superior a 20 millones de euros, o bien una cifra anual de negocios superior a 40 millones de euros.

Según esta nota, el cálculo de la huella de carbono será obligatorio para las emisiones de alcance 1 y 2, mientras que incluir las de alcance 3 —relacionadas con la cadena de valor— será de carácter voluntario.

Además, las empresas deberán disponer de un plan de reducción de emisiones con objetivos cuantificados a cinco años vista, alineados con el Acuerdo de París y el objetivo de neutralidad climática en 2050.

Esta información será de acceso público y deberá publicarse en la web corporativa de las empresas afectadas.

Crédito de la foto principal: Luis García, licencia CC BY-SA 3.0 es