NOTÍCIA

Comença el compte enrere de la descarbonització empresarial

El nou Reial decret 214/2025, que entrarà en vigor el 12 de juny, introdueix noves obligacions per a determinades empreses i per als organismes públics estatals. L’any 2026, hauran de calcular la petjada de carboni del 2025 i elaborar i publicar plans de reducció d’emissions a cinc anys vista.

A partir del 2026, les empreses obligades a incloure als seus comptes anuals un estat d’informació no financera (EINF) estaran obligades a calcular la petjada de carboni del 2025 i a elaborar i publicar un pla de descarbonització a cinc anys vista. Així ho estableix el Reial decret 214/2025, de 18 de març, amb què es crea el registre de petjada de carboni, compensació i projectes d’absorció de diòxid de carboni.

El nou Reial decret entrarà en vigor el 12 de juny de 2025, i, si bé no afecta directament les pimes espanyoles, a la llarga sí que ho farà. El motiu és senzill: amb les obligacions del Reial decret, les empreses afectades per la normativa EINF hauran de comptar amb uns càlculs més fidels a la realitat de la seva cadena de valor. Com a resultat, «s’activarà una demanda B2B d’informació ambiental que motivarà les pimes a calcular, també, la seva petjada de carboni», afirma Jordi Oliver Solà, director executiu d’inèdit.

Tot i que no afecta directament les pimes, el nou Reial decret acabarà fent-ho perquè les empreses afectades hauran de comptar amb uns càlculs més fidels a la realitat de la seva cadena de valor i això les motivarà a calcular la seva petjada

Quins terminis fixa la nova norma? Estableix un règim sancionador? Quins objectius de descarbonització hauran de complir-se i com s’hauran de plantejar els plans de reducció d’emissions? Per donar a conèixer els detalls del nou Reial decret, inèdit i Terraqui, despatx d’advocats especialitzat en dret ambiental, van organitzar el 30 d’abril un webinar a càrrec d’Irene Mataró, advocada de Terraqui, i Carles Gasol, director de Desenvolupament de negoci d’inèdit; també van participar-hi Mariana Filipe, responsable de projectes d’inèdit, i Àngels Codina, responsable de Comunicació. Tot seguit, us en donem els detalls.

Si necessites calcular la petjada de carboni de la teva organització o posar fil a l’agulla amb el teu pla de descarbonització, no dubtis a contactar amb nosaltres.

El context legal del nou Reial decret

El Reial decret 214/2025 entrarà en vigor el 12 de juny de 2025, deroga l’anterior Reial decret 163/2014 i desenvolupa el mandat de la Llei 7/2021 de canvi climàtic i transició energètica. En l’àmbit internacional, s’emmarca en l’Acord de París (2015) ―que fixa l’objectiu de limitar l’escalfament global per sota dels 2ºC, i, idealment, per sota dels 1,5ºC―; en l’àmbit europeu, en la Llei Europea del Clima ―que fixa l’objectiu legal d’assolir la neutralitat climàtica el 2050 i, per al 2030, la fita de reduir en, com a mínim, el 55% de les emissions netes de gasos d’efecte hivernacle respecte els nivells del 1990. La nova norma no regula quines seran les conseqüències d’incomplir aquestes obligacions, i tampoc inclou un règim sancionador.

El nou Reial decret «millora la regulació que hi havia a la norma anterior i introdueix noves obligacions», segons Irene Mataró, especialista en dret ambiental de Terraqui

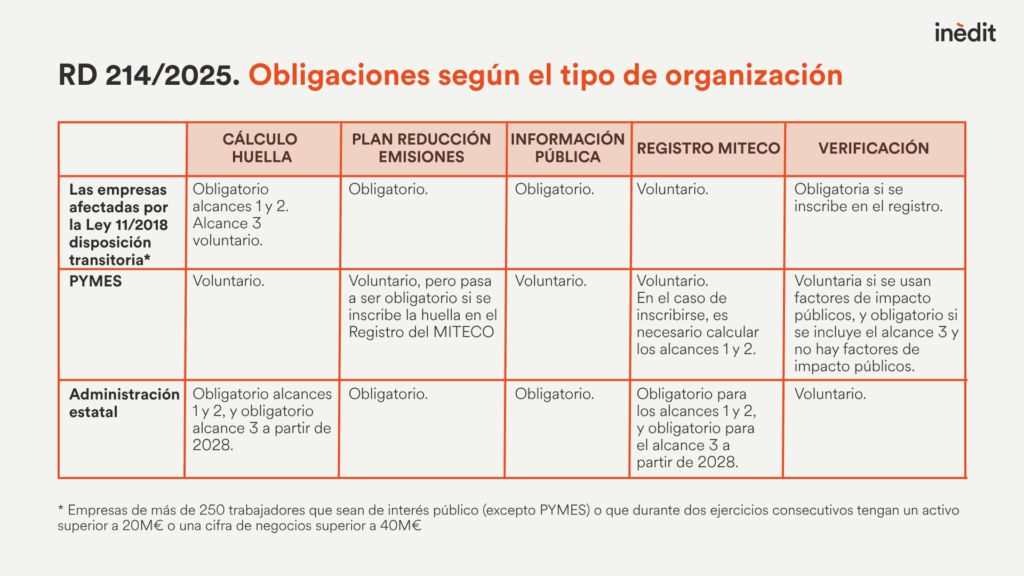

En resum, tal com va explicar Irene Mataró, «millora la regulació que hi havia a la norma anterior i introdueix noves obligacions». En concret, calcular la petjada de carboni i elaborar i publicar plans de reducció de les emissions esdevé obligatori per a determinades empreses; també hi estarà obligat el sector públic estatal que, a més a més, haurà de publicar-los al Registre estatal de la petjada de carboni.

Qui afecta el Reial decret 214/2025?

Les obligacions afecten les empreses obligades a incloure als seus comptes anuals un EINF (Llei 11/2018; 2021).

Per una altra, les empreses també amb més de 250 treballadors que, durant dos exercicis consecutius, a la data de tancament de cadascun d’aquests, compleixen almenys una de les condicions següents:

- – Tenen la consideració d’entitats d’interès públic conforme a la legislació d’auditoria de comptes, llevat de les pimes.

- – Hagin complert durant dos exercicis consecutius una d’aquestes condicions econòmiques: o bé tenir un total d’actiu superior a 20 milions d’euros, o bé una xifra anual de negocis superior a 40 milions d’euros

A banda de les empreses, estan afectats pel nou Reial decret els departaments ministerials de l’Administració General de l’Estat, els seus organismes autònoms, entitats gestores i serveis comuns de la seguretat social, i altres entitats del sector públic administratiu estatal.

Els abastos a calcular i els tempos del Reial decret 214/2025

En el càlcul de la petjada de carboni d’organització, segons el Reial decret caldrà tenir en compte les emissions dels abastos 1 i 2; les de l’abast 3 serà voluntari calcular-les. El Reial decret exigeix que s’utilitzin els factors d’emissió publicats al portal web del Registre, sempre que estiguin disponibles.

En el càlcul de la petjada d’organització caldrà incloure les emissions dels abastos 1 i 2, si bé és en l’abast 3 on es concentren la majoria de les emissions d’una empresa, que en alguns casos poden ser fins a 26 vegades més grans que les dels abastos 1 i 2

En la seva intervenció, Carles Gasol va dedicar una estona a destacar la importància de l’abast 3, que és on es produeixen la majoria de les emissions d’una empresa ―«poden arribar a ser fins a 26 vegades més grans que les dels abastos 1 i 2», va dir―, i va assenyalar els punts clau a considerar a l’hora de calcular la petjada de carboni.

En aquest sentit, va insistir en la utilitat de les eines informàtiques per automatitzar els càlculs de la petjada, «una solució molt útil i que ens estalviarà moltes hores de feina», que poden integrar-se als API i que aporten informació per a l’EINF i les memòries de sostenibilitat. Una d’aquestes eines és l’èdit, desenvolupada per inèdit.

Per al càlcul de la petjada de carboni es recomana utilitzar eines informàtiques per automatitzar els càlculs, com és el cas de l’èdit, l’eina de quantificació ambiental d’inèdit

Pel que fa als terminis, l’any 2026 han d’haver calculat la petjada de carboni de 2025 i tenir elaborat un pla de reducció de les emissions que compleixi amb els requisits legals, i publicar al web o tenir inclosos a l’EINF de l’exercici del 2025 la petjada de carboni i el pla de reducció d’emissions.

Quant al sector públic estatal, el primer any de compliment també és el 2026, respecte a la petjada del 2025, i els càlculs també es faran anualment. Tanmateix, caldrà calcular els abastos 1 i 2, i el 3 només a partir del càlcul de la petjada de 2028.

El pla de reducció d’emissions

El Reial decret estableix que serà obligatori elaborar un pla de reducció d’emissions que contingui, per una banda, un objectiu de reducció a assolir en un horitzó temporal d’almenys cinc anys, i, per l’altra, les mesures per assolir-lo. El pla ha d’anar alineat amb l’Acord de París i amb l’objectiu d’aconseguir la neutralitat climàtica l’any 2050 ―és el que estableix la Llei Europea del Clima― i haurà d’estar llest en el moment que les empreses i el sector públic estatal estiguin obligats a calcular la seva petjada.

El pla de reducció d’emissions ha d’estar alineat amb l’Acord de París, per la qual cosa la metodologia a seguir haurà de ser la de la Science Based Targets initiative (SBTi)

La metodologia que ens ajuda a alinear-nos amb l’Acord de París és la de la Science Based Targets initiative (SBTi), tal com va explicar Carles Gasol. Això implicarà «revisar els objectius de descarbonització seguint la metodologia de la SBTi», va dir. La introducció d’aquests objectius és, segons els experts d’inèdit, «molt rellevant», perquè per primera vegada s’obliga les empreses a fixar uns objectius de descarbonització ambiciosos i alineats amb la ciència.

Com dissenyem un pla de descarbonització?

Els passos a seguir són:

- Fixar els objectius de descarbonització corporatius, que poden ser voluntaris o mandataris, segons la metodologia de la SBTi.

- Conèixer les etapes crítiques de la nostra petjada de carboni per actuar en aquelles amb més incidència i amb accions tangibles.

- Dissenyar un bon sistema de governança que alineï els departaments de sostenibilitat amb la resta de departaments.

- Involucrar els proveïdors clau i alinear els seus objectius amb l’estratègia de descarbonització de la nostra empresa. Comunicar les nostres expectatives i buscar compromisos en la reducció de les emissions.

- Establir un sistema de seguiment, informació i suport per assolir els objectius corporatius de descarbonització.

- Revisar i millorar contínuament el nostre pla de descarbonització i assegurar la transparència en la comunicació dels avenços a les parts interessades.

La publicació al Registre, voluntària per a les empreses i obligatòria per als organismes estatals

Les empreses podran inscriure la seva petjada i el pla de reducció de les emissions al Registre de petjada, compensació i projectes d’absorció de CO2. Els organismes públics estan obligats a publicar-los al Registre estatal, però les empreses no; sí que tenen l’obligació de publicar-se i estar disponibles de forma gratuïta i accessible a la pàgina web de l’organització, i si la informació exigida ja està inclosa a la memòria de sostenibilitat, es considera publicada.

Encara que inscriure’s al Registre estatal de petjada de carboni serà voluntari per a les empreses, pot suposar un avantatge competitiu, en especial en les licitacions públiques

Encara que la inscripció per part de les empreses al Registre sigui voluntària, inscriure-s’hi «pot comportar un avantatge competitiu», segons Mataró, en especial en les licitacions públiques, perquè la normativa vigent en matèria de contractació pública (Llei 9/2017 i Reial Decret-llei 3/2020) estableix que els òrgans de contractació poden incloure criteris ambientals, com la petjada de carboni, en els procediments de contractació.

La petjada podrà acreditar-se sempre que es compleixin els requisits legals a través d’inscriure-la al registre corresponent, o a través de certificats equivalents o altres mitjans de prova admesos legalment.

De l’obligació a l’oportunitat

El Reial decret 214/2025 comporta un seguit d’oportunitats més enllà del compliment legal, perquè elaborar plans de reducció de les emissions permet identificar àmbits de millora i impulsa la descarbonització. També perquè inscriure la petjada i el pla de reducció de les emissions al Registre suposa obtenir un segell que posi en valor les reduccions d’emissions de les organitzacions i evitar, així, el greenwashing, la qual cosa, com ja s’ha apuntat anteriorment, pot servir d’avantatge competitiu en les licitacions públiques com a prova de la solvència tècnica per gestionar emissions de gasos d’efecte hivernacle en els contractes.

Carles Gasol, director de Desenvolupament de negoci d’inèdit: «El nou Reial decret és una palanca legislativa que activarà la descarbonització»

A tot això cal afegir-hi que, tal com ja hem apuntat al principi d’aquest reportatge, «el nou Reial decret és una palanca legislativa que activarà la descarbonització», en paraules de Gasol. La raó és que, «encara que el marc legislatiu no ho exigeixi, ho acabaran fent el mercat i els clients de la nostra cadena de valor». En altres paraules, si a les empreses afectades pel Reial decret se’ls requereixen unes obligacions i unes dades de petjada de carboni tant a nivell d’organització com ―atenció― a nivell de producte, aquestes traslladaran aquestes obligacions i demandes als seus proveïdors.

Fotografia principal: Nick Humphries – This photograph is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs License.